律师银行取款遭盘问“具体买什么” 取款风波引发法律争议

取款风波:当银行盘问遇上法律底线

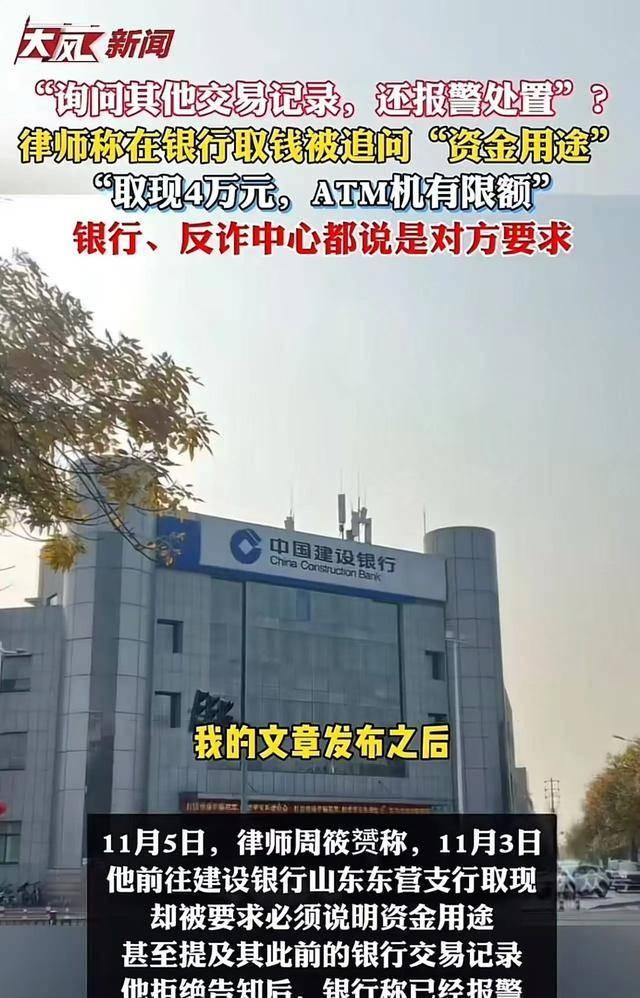

那天下午,在建设银行东营东城支行的柜台前,一场关于4万元取款的寻常业务演变成公民权利与银行规则的正面交锋。周筱赟律师怎么也没想到,取自己的钱给朋友包结婚红包,竟会遭遇连环盘问:钱要用来买什么?上月转账是谁汇的?能否联系家人核实身份?

“我是来取款的,不是来接受审讯的。”

这句话道破了问题的本质。2025年8月生效的《金融机构客户尽职调查办法》明确规定,5万元以下现金存取免于说明用途。然而基层银行仍在执行自行加码的“土政策”——1万元以上就要审查。更令人诧异的是,当客户依法拒绝过度披露隐私时,银行的回应竟是直接报案。

从法律视角看,这场冲突涉及三个核心问题。信息收集的合法性边界,《个人信息保护法》要求收集个人信息应当“与处理目的直接相关,限制在最小范围”。盘问资金具体用途已超出必要限度——无论是买家电还是送红包,都不影响交易本身的性质。无罪推定原则的适用,银行将每位储户预设为潜在犯罪嫌疑人,要求自证清白,这与“未经依法审判,不得确定有罪”的基本法理相悖。规则冲突的解决机制,当银行内部规定与国家法律冲突时,下位法必须服从上位法。

周律师的遭遇在网络上引发强烈共鸣。无数人分享类似经历:取钱看病被要求出示病历,给子女学费要被追问学校专业,甚至提取自己的退休金都要解释用途。银行以反诈之名,行过度审查之实,已成为普遍现象。但真正诈骗分子会如实告知资金用途吗?

这种“宁可错杀一千”的风控策略,本质上是将监管成本转嫁给普通储户。它不仅增加了公众的金融交易成本,更侵蚀着金融机构与客户之间的信任基础。

值得思考的是,为什么部分银行明知规定违法却仍坚持执行?除了免责心态作祟,更暴露出现行风控体系的落后。将风险防控等同于简单盘问,是最初级的应对方式。先进的做法已经在试点:浙江某银行通过交易行为分析系统,对账户进行风险分级;深圳部分机构采用“静默监控+重点核查”模式,普通客户体验无感通过,高风险交易才会触发人工审核。这些做法既尊重客户隐私,又提升风控精度。

周律师拒绝接受银行道歉的决定,看似不近人情,实则抓住了问题的关键——个案的谅解无法推动制度改变。只有当公民坚持要求机构在合法范围内行事,权力的边界才能真正清晰。这件事的启示在于,面对不合理的规则,我们都该学做“硬茬”。不是每个人都必须成为维权战士,但至少当权利被侵犯时,我们应该知道那是不对的。

下次去银行取款,如果遇到过度盘问,你可以礼貌而坚定地说:“根据法律规定,我没有义务回答这个问题。”这句话很简单,却能在日常生活的细微处,共同守护法治的底线。金融服务不该是审问,取款自由不容打折。这既是法律的规定,也是文明社会的共识。

热点资讯

- 律师银行取款遭盘问“具体买什么” 取款风波引发法律争议

- 从临摹《张迁碑》到自成一派!岭南书法家如何在传统中破局?

- 马奎尔社媒感谢B费助攻,B费:谢谢你为我们赢得胜利

- 北约卫星突然失明!俄导弹精准命中乌高级军官避难所,乌或北约大

- 对国足有什么好建议?周通:没有因为我不配聊这个话题,都0-1

- 今年首批!“青青”“呦呦”降生 陕西朱鹮家族再添新丁

- 小明游园|中国首座乐高乐园开园迎客,融合丰富中国元素

- 青春期的你,请这样好好和自己相处 | 细说心语 · 一周热话

- 企业所得税预缴新规有变化,一图看懂

- 养老第二支柱收益账本披露,业内思辩“长钱长投”下如何提质扩面